En finance, il existe différentes notions de "cash flows" ou de flux monétaires, en français. Cet article fait la nuance entre les types de "cash flows" suivants: "Free Cash Flow (FCF)", "Free Cash Flow to the Firm (FCFF)" et "Free Cash Flow to Equity (FCFE)".

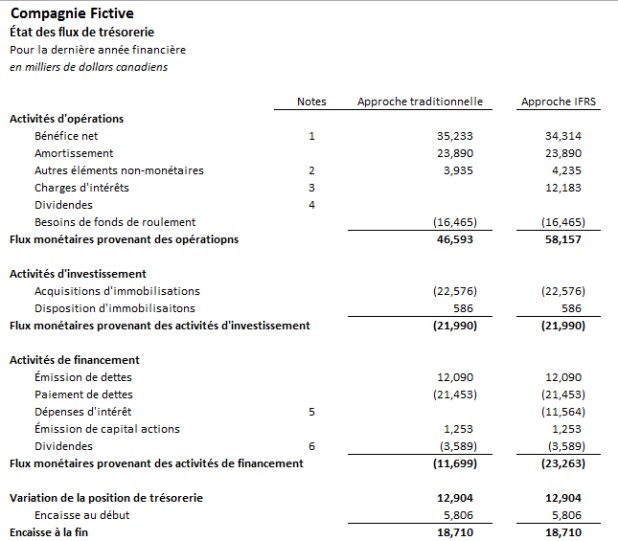

L’état des flux de trésorerie suivant est utilisé afin d’illustrer les 3 types de flux monétaires.

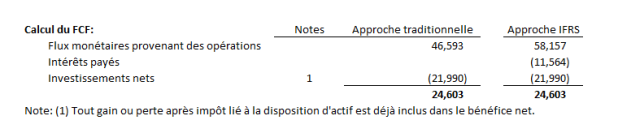

#1 : Free Cash Flow (FCF)

Le "Free Cash Flow (FCF)" est le montant d’argent qu’une entreprise possède après avoir payé toutes ses dépenses, incluant ses investissements nets en capital. Les investissements nets en capital sont composés des sommes requises pour acheter ou mettre à jour les actifs, comme la machinerie par exemple, afin de maintenir le niveau opérationnel de l’entreprise.

Free cash flow (FCF) =

- Flux monétaires provenant des opérations

- Moins: Investissements nets en capital (dépense totale en capital – gain après impôt de la vente d’actifs)

Exemple de calcul:

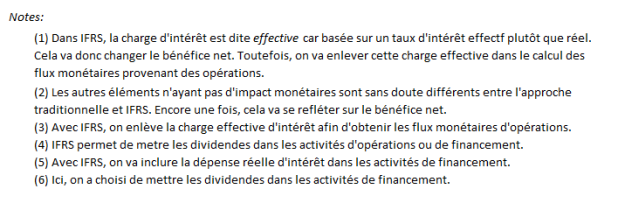

Le FCF donne une idée aux investisseurs de la capacité de l’entreprise à rembourser ses dettes et à procurer de la valeur aux actionnaires. Dans le cas d’IFRS, il faut tenir compte des intérêts payés afin de bien capturer les flux liés aux opérations.

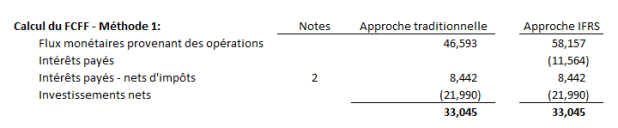

#2: Free Cash Flow to the Firm (FCFF)

Le FCFF est le montant d’argent disponible aux investisseurs (dette et équité).Parce que le FCFF est le montant d’argent qui sera disponible aux investisseurs, incluant les détenteurs de dette, la dépense d’intérêt, qui est réservée aux détenteurs de dette, doit être additionnée au FCF. Le montant d’intérêt disponible est le montant après impôt.

Méthode 1: Free Cash Flow to the Firm (FCFF) =

- Flux monétaires provenant des opérations

- Plus: [Intérêt x (1-tx impôt)]

- Moins: Investissements en capital

Exemple de calcul:

La formule est différente pour les entreprises qui suivent l’IFRS. Ces entreprises doivent tenir compte de la dépense d’intérêt qui est enregistrée dans les activités de financement de l’entreprise. Également, comme l’IFRS permet de payer des dividendes à partir des flux monétaires provenant des opérations, les dividendes payés devraient être rajoutés lorsqu’applicable.

De plus, le FCFF est employé pour fin d’évaluation d’entreprise puisqu’il fournit un bon estimé des flux monétaires disponibles avant tout effet de levier engendré par la structure de financement de l’entreprise.

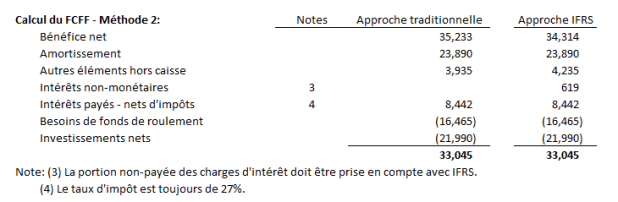

Méthode 2: Free Cash Flow to the Firm (FCFF) =

- Bénéfice net

- Plus: Amortissement

- Plus: Autres éléments non-monétaires

- Plus: [Intérêt x (1-tx impôt)]

- Moins: Investissement en capital

- Moins: Investissement dans le fonds de roulement

Exemple de calcul:

# 3: Free Cash Flow to Equity (FCFE)

L’argent disponible aux actionnaires est dérivé du FCFF.

Free Cash Flow to Equity (FCFE) =

- FCFF

- Moins [Intérêt x (1-tx impôt)]

- Plus: Emprunts nets

Exemple de calcul:

L’article suivant pourrait également vous intéresser: Free Cash Flow: Pourquoi c’est important?.

Calendrier de formations

Calendrier de formations

Pour en savoir davantage sur nos formations ou pour vous inscrire, vous pouvez consulter notre calendrier de formation.

Sophie Marchand, M.Sc., CPA, CGA, MVP

514-605-7112

Experte en modélisation financière et intelligence d’affaires

Vous avez des questions?

Posez toutes vos questions sur le forum du CFO masqué.