Peuvent-ils conserver une part de 70 % ? (probablement pas)

Pourquoi est-ce important: Les chiffres de répartition des revenus pour les processeurs des centres de données présentent une image claire. Nvidia connaît une croissance robuste depuis des années et est actuellement leader du marché. La principale question est désormais la suivante : quelle est la nouvelle norme pour leur part de marché ?

Il y a une semaine, nous sommes tombés sur un graphique de HPC Guru sur Twitter qui était si frappant que nous avons dû créer notre propre version pour vraiment y croire. Ce n’est pas un affront à HPC Guru, c’est juste que les chiffres étaient révélateurs et qu’en fin de compte, nos chiffres correspondaient aux leurs.

Note de l’éditeur:

L’auteur invité Jonathan Goldberg est le fondateur de D2D Advisory, un cabinet de conseil multifonctionnel. Jonathan a développé des stratégies de croissance et des alliances pour des entreprises des secteurs de la téléphonie mobile, des réseaux, des jeux et des logiciels.

Le graphique ci-dessous montre la part de marché des revenus des processeurs de centres de données par trimestre depuis le 2T19. Cela montre l’effondrement d’Intel et l’incroyable ascension de Nvidia. Et bien sûr, ce qui ressort vraiment dans tout cela, c’est l’ampleur de la montée en puissance de Nvidia. Au dernier trimestre, ils ont revendiqué 73 % de part de marché. Nous savions qu’ils s’en sortaient bien, mais comme on dit, une image vaut 1 000 mots, soit 14 milliards de dollars par trimestre.

Partage des revenus des centres de données – AMD, Intel et Nvidia

Dans les réponses à ce fil de discussion, Ian Cutress a posé la question raisonnable de savoir dans quelle mesure l’ensemble du marché des centres de données s’est développé au cours de cette période. La réponse est que le marché a connu une croissance de 30 % sur cette période : Intel a diminué de 6 %, AMD de 27 % et Nvidia de 103 % par an.

Il ressort également clairement de ces données que la croissance vraiment spectaculaire de Nvidia s’est produite l’année dernière, depuis que le dévoilement de ChatGPT a séduit le monde entier. Mais si l’on exclut ces 12 derniers mois, ils connaissaient déjà une croissance de 67 %.

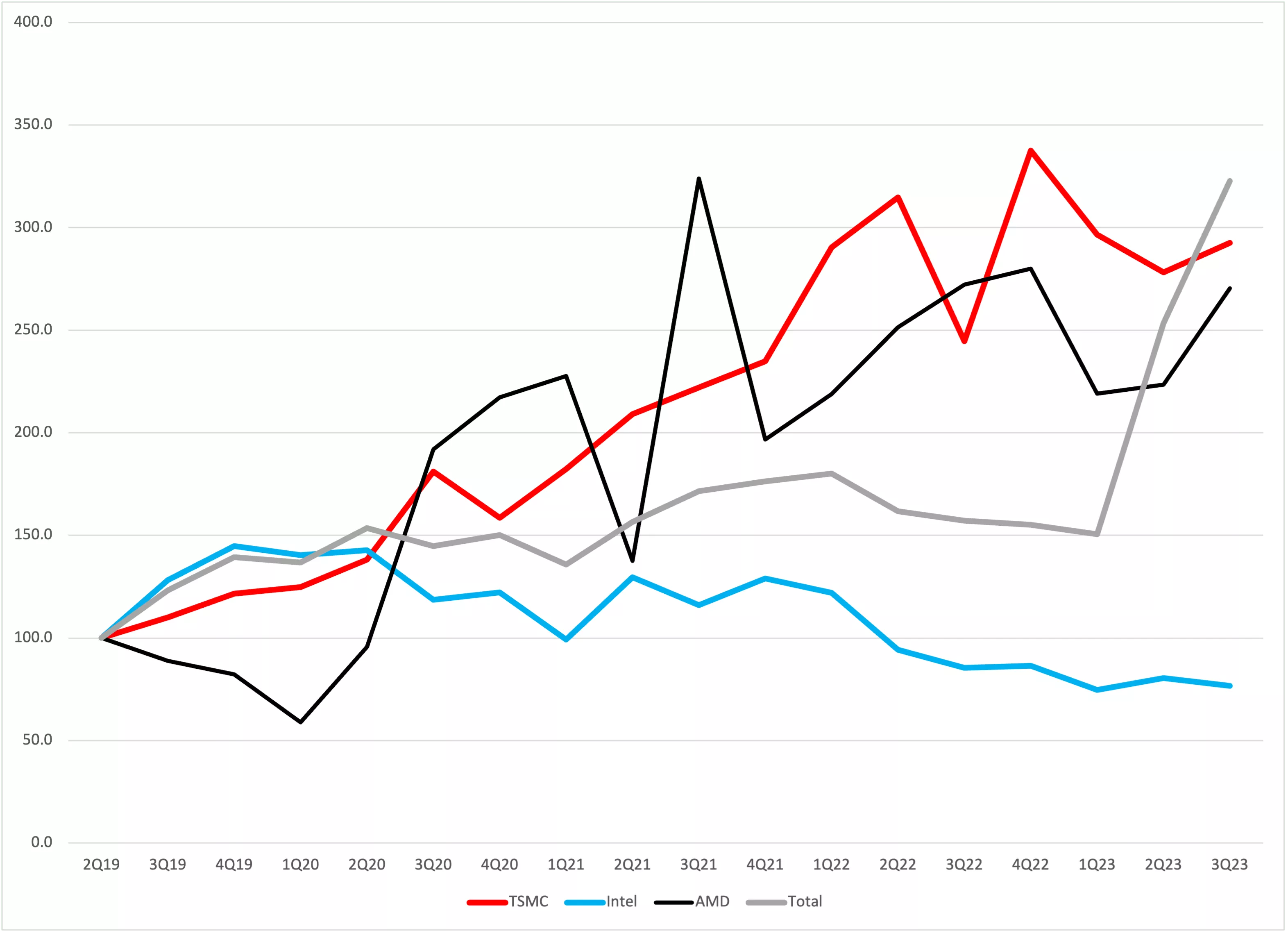

Nous avons essayé de tracer cela sous la forme d’un graphique de taille commune avec le 2T19 fixé à 100, c’est un moyen pratique de comparer les taux de croissance.

Croissance de taille commune des revenus des centres de données

Mais la croissance de Nvidia est si forte qu’elle étouffe le signal de tous les autres. Nous l’avons donc refait, sans Nvidia. Cette fois, nous avons ajouté TSMC au mix comme autre indicateur de la croissance du marché.

Croissance de taille commune des revenus des centres de données hors Nvidia

Pour ceux qui souhaitent recréer leurs propres graphiques, il s’agit des données brutes. Nos sources de données sont les présentations des entreprises, les rapports trimestriels et les documents déposés auprès de la SEC. Nous avons examiné les revenus du segment Data Center, mais au cours de cette période, Intel et AMD ont reclassé la façon dont ils segmentent leurs données, de sorte que les premiers trimestres sont un peu différents des trimestres les plus récents.

Pour TSMC, nous avons utilisé leurs rapports sectoriels « HPC », qu’ils n’ont commencé à publier qu’au 2T19, où nous commençons la série. Enfin, il convient de garder à l’esprit que tous ces segments incluent bien plus que les processeurs et les GPU, car chaque entreprise définit le segment un peu différemment. Cela signifie probablement que les premiers revenus d’Intel sont gonflés car ils comprenaient les réseaux, la mémoire et un tas d’autres produits. Leur déclin n’est donc pas aussi brutal qu’il y paraît. Cela dit, la tendance générale reste très claire.

Nous pouvons en tirer deux conclusions importantes. Premièrement, après des années d’efforts et de sérieux gains de parts de marché, AMD occupe toujours la troisième place sur ce marché, avec moins de 10 % de part de marché. Ils représentent toujours la moitié de la taille d’Intel, ce qui n’est pas une surprise, mais se démarque nettement à la lumière de la montée en puissance de Nvidia.

La deuxième conclusion, la plus importante, est que ce marché est désormais définitivement modifié. Encore une fois, c’est une de ces choses que tout le monde connaît, mais que tout le monde ne réalise pas. Il est peu probable que Nvidia puisse conserver 70 % du portefeuille pour toujours, mais de la même manière, Intel détenait 90 % des parts pendant plus d’une décennie. Même si nous parlons de l’essor du calcul hétérogène, nous entrons désormais dans une période où Nvidia est le facteur commun dans les centres de données.

Même si le monde de la technologie est enthousiasmé par l’avenir audacieux de l’IA, une autre façon de comprendre l’essor des grands modèles linguistiques (LLM) et de l’IA en général est que le marché subit l’un de ses changements périodiques. Tout comme l’essor de Linux et d’Intel dans les centres de données dans les années 1990 a annoncé un changement sismique sur le marché vers un nouveau paradigme informatique que nous appelons aujourd’hui le cloud, l’essor des LLM semble marquer l’émergence d’un nouveau paradigme informatique basé sur sur silicium Nvidia.

La question dans un avenir prévisible n’est pas « Intel peut-il récupérer la couronne de ses centres de données ? » (ce n’est pas possible), la question est plutôt de savoir dans quelle mesure Nvidia sera-t-il dominant ? Peuvent-ils conserver une part de 70 % ? (probablement pas), ou 50 % est-il le statu quo à long terme ? (très probablement).