Un article de Henry Bonner

Le marché observe actuellement une hausse des actifs, avec la fin du resserrement par les banques centrales. Après une hausse de 15 % du CAC 40 pour l’année, les conseillers en actions en Bourse ou en investissement dans l’immobilier promettent plus de gains à l’avenir.

Le gros du gain a lieu grâce aux entreprises de technologies américaines. L’indice Nasdaq des 100 valeurs tech les plus importantes grimpe de près de 70 % pour l’année. À l’opposé, le secteur des banques termine en baisse pour l’année. Sans surprise, la presse remet donc en marche la promotion d’actions en Bourse et de placements en immobilier.

Sur le site Entreprendre, le président de l’agence immobilière Étoile donne des arguments pour l’immobilier. La demande de logements grimpe sans cesse, explique-t-il :

“Le problème actuel du logement – et c’est mondial – est la pénurie d’offre. Il y a une pénurie d’environ 4 à 5 millions de logements en Amérique depuis 2019. On estime, pour la France et l’Allemagne, à 400.000 les besoins de logements neufs par an. Cet objectif est loin d’être atteint.”

Ainsi et toujours selon lui, la hausse des prix depuis des années, dans l’immobilier, ne crée pas le risque de bulle :

“Le marché immobilier actuel n’est pas spéculatif, les prix se justifient par une demande élevée avec la pénurie de biens sur le marché. La politique monétaire des banques centrales n’a qu’un effet marginal sur le prix des logements. L’ajustement se réalise sur le volume des ventes.”

Selon sa tribune, les prix grimpent même sans l’aide de baisses de taux d’intérêts. Le prix de la pierre grimpe, même si les revenus stagnent. Mieux encore, l’auteur propose des subventions à l’achat !

“Il s’ensuit un effet d’exclusion à la propriété immobilière d’une partie de la population à revenus moyens. À se tromper sur les causes, on se trompe sur les remèdes. Les pouvoirs publics doivent être extrêmement attentifs au soutien de la dynamique du logement et à l’investissement privé.”

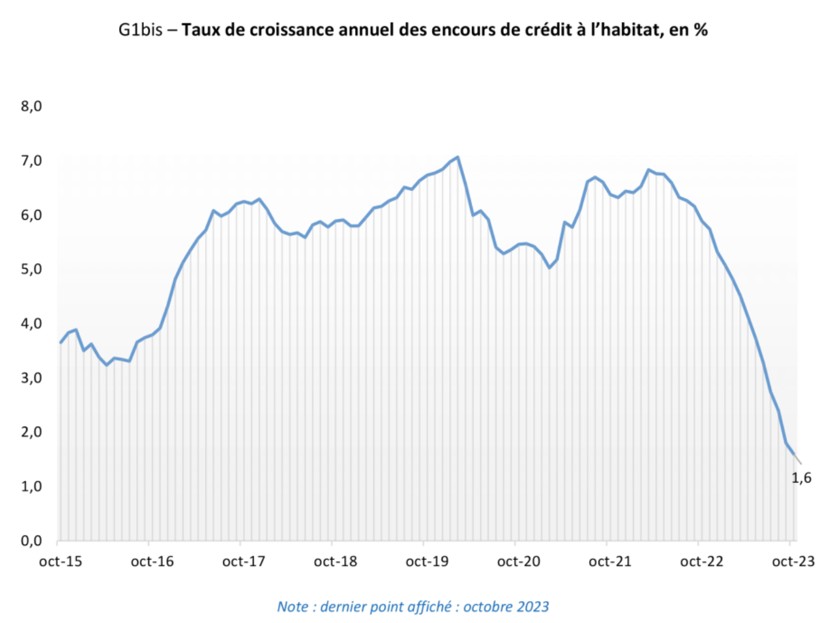

En pratique, les émissions de crédits aux acheteurs dépendent des taux de la banque centrale. La création de crédit baisse en raison de la hausse de taux, comme le montre le graphique de la Banque de France, ci-dessous.

Dans un marché sans intervention, l’offre et la demande arrivent à l’équilibre au fil du temps, via la production de plus de biens, ou la hausse des prix. Mais voilà : la pierre bénéficie d’un soutien de la part des banques centrales depuis 20 ans et sans la subvention des baisses de taux d’intérêt, on peut prévoir que le marché aura quelques difficultés.

En revanche, entre les promoteurs, agents, et propriétaires, beaucoup de gens veulent un regonflement de la bulle à coups de crédit. Pour l’instant, ils tirent profit de la prévisible baisse de taux. La création de crédit revient à la mode.

Les Echos expliquent ainsi :

“En une année à peine, les conditions ont totalement changé sur le marché du crédit immobilier. Fin 2022, les clients se précipitaient chez leurs courtiers pour essayer de décrocher un prêt avant que les taux ne s’emballent, mais les banques rechignaient à prêter.

En cette fin d’année 2023, c’est tout l’inverse. Les banques ont ressorti leurs plaquettes commerciales. Et cela commence à se voir. Après avoir chuté de façon quasi ininterrompue depuis le printemps 2022, la production de crédit serait repartie à la hausse en novembre, selon la Banque de France, à 9,8 milliards d’euros.”

Promotion des placements en Bourse

De même, l’optimisme revient pour les actions en Bourse après les gains de l’année… Par exemple, le journal Ouest-France donne des pistes au lecteur pour un placements en actions.

“Fondateur de la société angevine Alti Trading, qui forme le grand public à l’investissement boursier, Alexandre Leclair publie un premier ouvrage dans lequel il donne des bases pour se lancer.

La promesse est alléchante. Sur la couverture de son livre, paru en septembre dernier, Alexandre Leclair invite ses lecteurs à gagner de l’argent grâce aux marchés financiers. Rien de vénal ni de suspect là-dedans selon l’Angevin, qui cherche plutôt à démystifier un certain nombre de préjugés sur l’investissement financier.”

Les Echos publie un article sur les “7 chiffres fous des placements en actions.” Ils montrent au lecteur l’intérêt de l’achat d’actions. Ils citent par exemple une étude selon laquelle “[les] placements [en Bourse], réalisés sur le long terme, génèrent largement plus de profits que toutes les autres classes d’actifs.”

Sur l’immobilier, les actions en Bourse, ou les cryptos, la plupart des gens prennent un intérêt aux investissements lors des périodes de hausse. La presse rejoint en général les modes du moment.

Signe d’un sommet de bulle

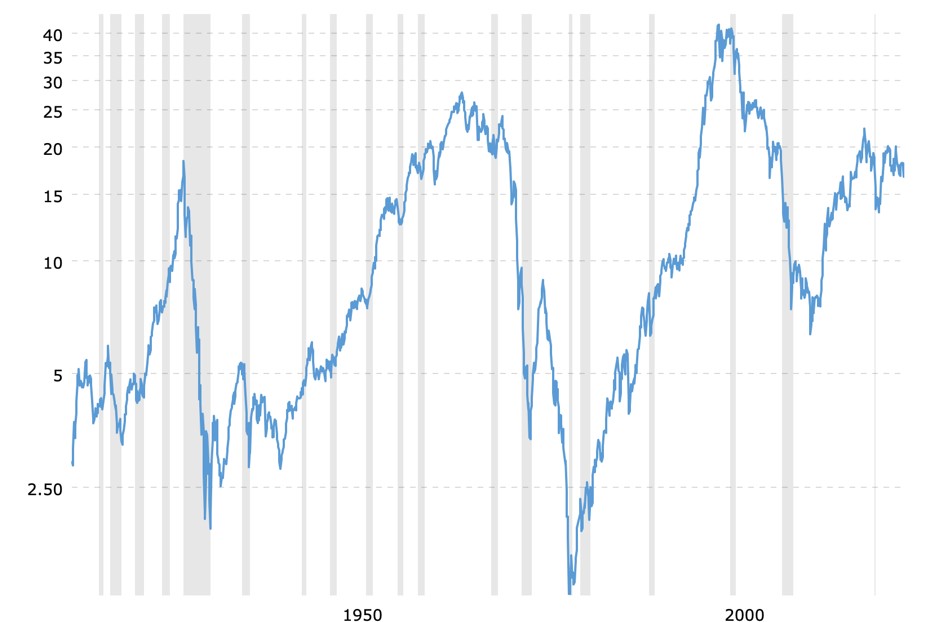

Mon équipe suit le ratio du Dow Jones au prix de l’once d’or, que vous voyez ci-dessous. Selon nous, le ratio montre la cherté des actions en rapport à la richesse des particulier dans la réalité (le pouvoir d’achat de l’once d’or reste plus ou moins la même au fil du temps).

Le ratio affiche 18, en haut de la bande. Un repli attend les actions à l’avenir, du moins lorsque vous prenez en compte le pouvoir d’achat de la devise.

Le Bien du citoyen

Sur le papier et pour rappel, les autorités agissent pour le bien de tous. Par exemple, par la loi, les fabricants vont devoir installer des limiteurs de vitesse dans les voitures à partir de 2024. Les autorités souhaitent la sécurité du citoyen !

De même, elles veulent la prospérité de chacun, et créent ainsi les conditions pour des hausses dans les actifs. Les gens touchent ainsi des plus-values et ont des gains en portefeuille. Les intermédiaires comme les agents immobilier (comme l’auteur de la tribune précédente), ou les brokers touchent des frais. Des banquiers touchent de primes sur les émissions de prêts.

Comme avec les limiteurs de vitesse, les autorités influencent les comportements des particuliers.

Pourtant, leurs interventions dans l’économie font en général plus de mal que de bien.

Le marché réagit à l’offre et à la demande, et ajuste les prix des ressources en conséquence. Or, dans ce cadre, l’injection d’argent ne fait que créer une illusion de demande, sans fondement dans la réalité. En particulier, avec plus d’argent en circulation, la devise baisse en valeur. Les gens aiment les hausses des prix dans la Bourse… mais pas pour les biens en supermarchés !

Le gouvernement crée alors plus de mesures, contre les hausses de prix en rayons.

Le blog d’Olivier Dauvers explique ::

“Au cœur de l’été, lorsque la shrinkflation [baisse de la quantité de produit par unité, sans baisse de prix] s’est invitée dans le débat public, Bruno Le Maire et Olivia Grégoire avaient promis d’y apporter une réponse réglementaire. C’est (presque) chose faite. Selon BFM, Bercy a notifié à la Commission européenne un projet d’arrêté pour obliger à informer les consommateurs en cas de shrinkflation.“

Le blog montre une affiche dans un rayon de supermarché qui explique :

“Ben’s Original profite de la situation inflationniste pour augmenter de manière injustifiée le prix de certains de ses produits. Notre rôle est de vous proposer vos marques préférées mais aussi de vous alerter de ces comportements qui vous sont défavorables.”

La pierre grimpe en prix en raison de la demande, disent-ils. Les actions profitent de l’essor des entreprises au fil du temps. Pourtant, les hausses de prix en rayons est “injustifiée,” disent-ils. Eh oui : les gens veulent des subventions au prix des logements et des actions en Bourse, mais des contrôles des prix pour les biens en rayons.

Selon mon équipe d’analystes, les taux d’intérêt et les prix en magasins entrent dans une phase de hausse pour au moins une décennie.

Le resserrement des taux des 18 derniers mois marque un tournant sur la durée. L’optimisme de la Bourse et des investisseurs en immobilier se dirige vers une confrontation probablement douloureuse à la réalité.

J'accepte les BTC, ETH et BCH !

qqefdljudc7c02jhs87f29yymerxpu0zfupuufgvz6

Vous aussi, foutez les banquiers centraux dehors, terrorisez l’État et les banques en utilisant les cryptomonnaies, en les promouvant et pourquoi pas, en faisant un don avec !

BTC : 1BuyJKZLeEG5YkpbGn4QhtNTxhUqtpEGKf

BCH : qqefdljudc7c02jhs87f29yymerxpu0zfupuufgvz6

ETH : 0x8e2827A89419Dbdcc88286f64FED21C3B3dEEcd8