Grâce à M. Copet nous avons mieux compris les détails et conséquences de la loi LME, mais la vision des opérationnels de SEB et INTERSNACK a été riche d'enseignement !

1ère Intervention de Jean François Copet, Dirigeant du cabinet BCMW Conseil, spécialiste en accompagnement des entreprises dans leur approche commerciale et merchandising.

Mise en perspective du contexte :

•Une loi qui tombe au mauvais moment, le contexte économique est tendu : baisse des ventes et du pouvoir d’achat, hausses des matières premières, hausse du hard discount et des MDD

•Objectifs du gouvernement : poursuivre la déflation des prix pour relancer la consommation et accroître le pouvoir d’achat des ménages malgré la hausse des matières premières, libérer la croissance en augmentant la pression concurrentielle

•Enjeux pour les industriels : préserver la rentabilité de leur entreprise ( niveau de dérive, ROI des promotions) et de celle de leur clients-distributeurs pour une relation pérenne

•Enjeux pour les distributeurs: poursuivre leur agressivité en terme du positionnement prix vs la concurrence, choisir entre une stratégie fond de rayon et une stratégie de promotion et des baisses sur des produits psychologiques, tout en restant rentable

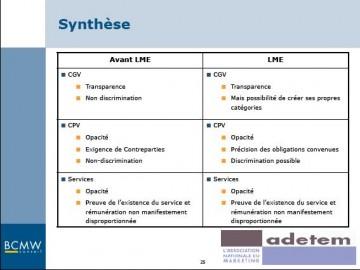

La loi LME :

•Votée très rapidement, sans décret d’application

•Changements principaux :

onégociabilité des tarifs

osuppression du principe de non discrimination

ovolonté forte de réduire les délais de règlement (45j fin de mois à 60 jours date de facture) sauf accord sectoriel (ex :bricolage) avec intégration de pénalités fortes et volonté de contrôle

odisparition des contreparties => engagement sur des obligations

•Sans changement :

oLe calcul du seuil de revente à perte (intégration de tous les avantages financiers)

oLe principe de convention Unique ou Contrat d’Affaires

Les scénarios et les enjeux :

•3 types de scénarios : statu quo, remontée partielle des marges arrières vers l’avant, négociation en 3x net

•En fonction de la position de l’entreprise/marque (leader, challenger), de la structure des accords et de la pression des enseignes

•Risques portent sur la demande de compensation des enseignes sur la réduction des délais de paiement, sur la lisibilité des accords, sur les demandes de baisse technique et sur la gestion des PVC

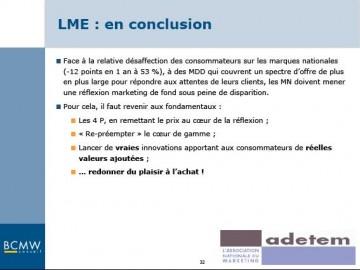

En conclusion

•Une loi à risque pour les marques : contretemps entre demande de baisse des prix et hausse des matières premières, renforcement du poids des distributeurs et des MDD, contexte de « dé-consommation »

•La nécessité de remettre les fondamentaux au cœur de la réflexion stratégique marketing

-remettre le prix au cœur de la réflexion

-revenir aux 4P

-préempter à nouveau le milieu de gamme

-lancer de vraies innovations

-redonner le plaisir à l’achat

•Des négociations à venir rudes ( retour de l’importance du trade-marketing)

•Anticiper les conséquences des décisions sur l’entreprise (facturation, formation équipes de vente, outils etc..)

2ème intervention Raymond Grandjean, Directeur du Controlling Groupe SEB France

Quels impacts du changement de règlementation ?

Le refus de vente est autorisé mais reste sanctionnable ; on peut refuser de vendre un produit à un distributeur si désaccord sur le prix

Délais de paiement imposés ; il y a déjà une amorce de contournement de la part des distributeurs ; cela va créer une nouvelle négociation financière avec les distributeurs. Chez Seb : mise en place d’un outil pour calculer les impacts sur les délais de paiement du passage des marges arrières en marges avant

Politique tarifaire

Il y aura une guerre des prix mais elle existe déjà dans une vision « multi-canal » ; il y aura une politique de prix d’appel plus importante des distributeurs; le prix de vente au consommateur baisse déjà tous les ans du fait de la concurrence (entre autres la Chine)

Développement des normes liées au développement durable + forte innovation : jouer là-dessus plutôt que sur les prix

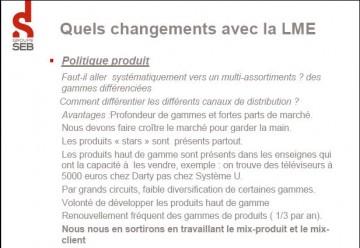

Politique produit et promotionnelle

On peut jouer sur les gammes de produits pour ne pas positionner les distributeurs face à face

Les produits phares sont présents partout; les produits haut de gamme sont présents dans les circuits qui peuvent les vendre (écran plat chez Darty pas chez Système U)

Renouvellement fréquent des gammes de produits ( rotation d’1/3 par an du portefeuille)

La politique promotionnelle continuera à exister ; développement de produits tactiques pour des événements ?

Il faut élever le débat et ne pas se cantonner au prix

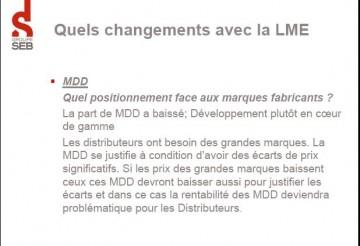

Sur ces marchés, les MDD ont perdu des parts de marché, elles sont surtout présentes en cœur de gamme. Les distributeurs ont besoin des grandes marques et des écarts de prix significatifs avec les MDD

Conclusion : LME va entraîner des négociations difficiles ; elles ont d’ailleurs du mal à démarrer

3ème intervention : Christophe Beaufils, Directeur Commercial, Intersnack France

LME relativement floue pour les industriels et les clients

Contexte actuel de négociation:

-gestion de plus en plus fine des assortiments => suppression progressive des offres inutiles ; fort écrémage

-stagnation des 3 x net

-recherche de sources de financement hors négociation (pénalité de retard devient une institution)

-développement des MDD génératrices de profit

-économies de fonctionnement (ex : stocks déportés)

-pressions fortes pour le financement des promotions par les industriels

= volonté de transfert de marge => qui va payer l’addition de la LME ?

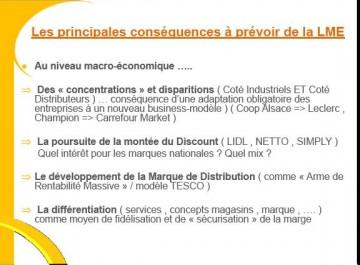

Principales conséquences au niveau macro économique

-concentrations et disparitions d’acteurs distributeurs et industriels

-poursuite de la montée du discount

-développement de la marque de distribution

-différenciation comme moyen de fidélisation et de sécurisation de la marge

Importance de mesurer les impacts des décisions prises : ex : Intersnack ne va pas aller chez Lidl suite à la mesure de l’impact (cannibalisation, risques de déréférencement,…)

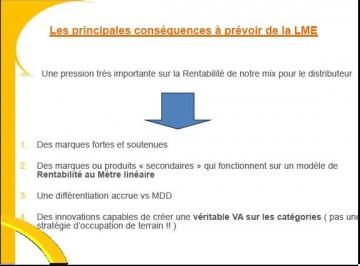

Conséquence au niveau du business des industriels :

1- Pression importante sur la rentabilité

-maintien des marques fortes et soutenues

-des marques « secondaires » avec rotations correctes (= rentabilité préservée)

-différenciation accrue par rapport aux MDD pour se légitimer à moyen terme

-des innovations capables de créer une vraie valeur ajoutée (pas une stratégie d’occupation de terrain !)

2- Pression forte sur la politique tarifaire

-il va falloir rendre les prix moins négociables (hausses légitimes et justifiables)

-une analyse de valeur sur l’ensemble de la chaîne pour trouver des gisements de productivité

-une bonne connaissance des cours des matières premières pour répondre à la bonne connaissance des distributeurs via les MDD

-une stratégie de formats différenciés ? pour cela il faut avoir la masse critique industrielle

3- pour le transfert des charges promotionnelles

3- pour le transfert des charges promotionnelles-pression de plus en plus marquée pour l’utilisation des données consommateurs des enseignes ; cela peut être un moyen d’entrer chez le distributeur, de mieux prendre en compte la réalité des clients finaux

-pression promotionnelle

-transfert des charges promotionnelles

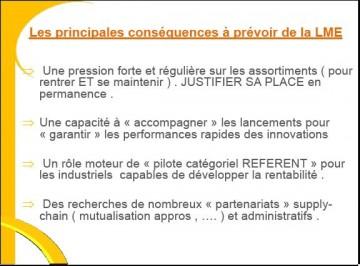

En conclusion, pour les marques nationales :

-justifier sa place en permanence pour maintenir ses assortiments

-accompagner les lancements pour garantir les performances

-un rôle moteur de pilote catégoriel référent pour une relation pérenne

-des recherches de nombreux partenariats supply chain et administratifs

Questions réponses :

Est-il possible de se réapproprier le cœur de gamme ?

JFC : ce ne sera pas facile ; ça a été la stratégie de Findus quand seul Maggi était présent dans le rayon surgelé

Le risque s’il n’y as pas de réaction des marques : les MDD couvrent toutes les niches profitables en plus du cœur de gamme

Le français est très attaché à la marque (pour combien de temps ?) : s’il y a un différentiel de moins de 10% sur le prix par rapport à la MDD, c’est la marque nationale qui gagne

Il faut mettre les moyens, utiliser tous les éléments du mix, se battre en magasin

CB : il faudra gérer le paradoxe entre rentabilité des MDD et rentabilité des marques nationales : tant qu’il y aura rentabilité, pas de problème

La marque n’est-elle pas déjà trop ébranlée par le fait que les consommateurs d’aujourd’hui ont changé par rapport à il y a 20 ans ? est-ce trop tard pour les marques nationales ?

JFC : la marque a perdu 12% de crédibilité en 1 an

RG : l’élévation de la valeur se fait aussi par des services (exemple : site internet SEB avec recettes de cuisine,..°) ; il faut parler directement au consommateur, le consulter sur les nouveaux produits

CB : rappelons nous qu’en 2007 les marques nationales ont augmenté leur présence promotionnelle ce qui a entraîné un rebond de l’attrait pour les marques ; même si l’élan a été coupé par la montée des prix liée à celle des matières premières ; la frontière est ténue dans la tête du consommateur entre MMD et marques nationales

Existe-t-il un lien entre la baisse de confiance dans les marques et l’émergence d’un nouveau profil de consommateur, plus averti, utilisateur d’internet (comparateur, …) ?

JFC : je suis inquiet de la baisse du trafic dans les magasins ; un consommateur internet commande via une liste qu’il a enregistré, se fait livrer, à chaque fois la même chose. Quand on sait qu’un achat sur 2 se fait en rayon…

Le consommateur va dans d’autres lieux, des lieux de plaisir à la place des magasins

La LME va engager la bagarre entre distributeurs et industriels alors que la vraie question est comment faire venir le consommateur en magasin

Internet ne peut-il pas permettre des achats d’impulsion ?

JFC : on essaie mais ce n’est pas encore au point dans les mêmes proportions

Pratiquez-vous le prix conseillé ?

JFC : le prix conseillé est autorisé mais la DGCCRF vérifie si les prix sont identiques partout

Le PVC est un préalable à l’entente

CB : il faut faire vivre la notion de prix marketing conseillé car les distributeurs sont attentifs aux conseils que peuvent donner les marques y compris sur le point de vente

Il n’y parfois pas de différence entre un produit MDD et une marque nationale

CB : c’est de la responsabilité de l’industriel qu’il y ait une différence entre son produit et la MDD qu’il fournit

Il faudra peut être à terme envisager de se priver d’une enseigne pour sauvegarder sa marque si le distributeur veut une MDD trop proche

Va-t-on vers des produits par enseigne pour sauver ses marques ?

CB : c’est une vraie bonne idée ; cela a fonctionné pour nous mais c’est une politique de « riche »

JFC : le plus dur, c’est de changer

P.S : Je suis contente d'avoir réussi à vous donner ce compte-rendu, rédigé par Muriel et Gwen, avant de partir

Je pars pour une semaine de tourisme professionnel aux US, j'espère avoir plein de trucs sympas à vous rapporter